結論から言います。

NISAが先です。絶対に。

仮想通貨に興味を持った人ほど、早く始めたくて焦ります。今が買い時?と思うとなおさらに。気持ちはめちゃめちゃわかります。ぼくもそうでした。(実際あせって買いました)

でも順番を間違えると、取り返しのつかない間違いや遠回りをすることになります。

ぼく自身の経験からお話します。

仮想通貨やNISA以前に「とりあえず貯金しておけば安心」と思っていませんか?実は貯金こそが、じわじわとあなたの生涯資産を目減りさせている原因と言っても過言ではないのです。そんなことも話していきます。

じんべ

じんべ昨今のインフレ状況では「老後2000万円問題」ではぜんぜん足りないのが現実。投資はもはや、当たり前の時代です。

NISAを先にやっていてよかった瞬間

2022年、コロナ禍で会社の給与改定があり年収が大幅に下がりました。(コロナ禍じゃなくてもちょいちょい改定やる会社ではありましたが)

泣く泣く車を売って固定費を削り、コンビニ弁当やカフェなど無駄な出費を削って断捨離りしながら、ボーナスから20万円をなんとか確保してNISAを始めました。

そして1年半ほど、NISAのことはほぼ忘れていました。

2人目の育児、本業での給与アップへの挑戦(むしろ下がり続けましたが)、副業のトライアンドエラー、体調不良が続く日々・・・

とにかく何をしても裏目に出て、なにもかもに余裕がない時期でした。

じんべ

じんべ厄年って本当にあるんだな、と人生で初めて実感していました。

厄払いに行ってなんとか生活や気持ちも安定してきた2024年の初めのこと、

ふと証券口座を確認したら含み益が20%を超えていました。

「え、増えてる。しかもけっこう増えてる?」

投資初心者のぼくには、正直驚きでした。何もしていないのに、お金が増えている!

これが「投資は怖くない!」「投資はぼくの味方かも!」とはじめて実感した瞬間でした。

2024年にぐっと上がっています

このグラフを見ると2026年3月現在、大暴落していますが、2022年にはじめていると、まったく怖くないのがわかりますでしょうか。

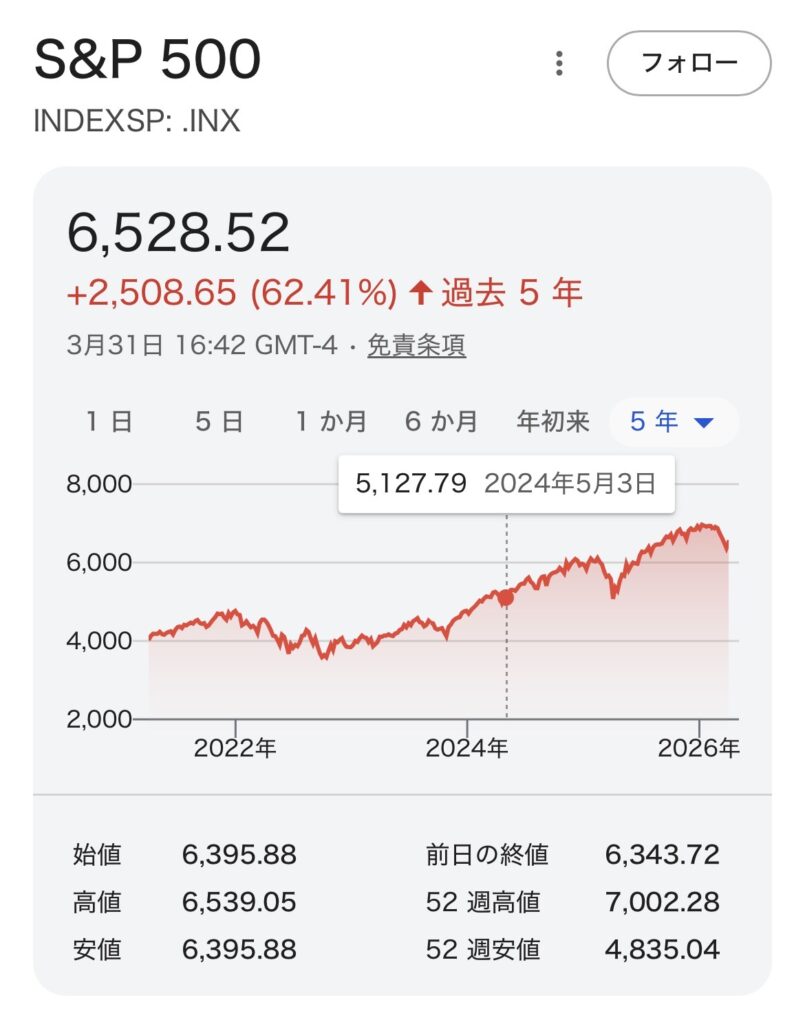

次にこのインデックス株の指標となっているSP500のチャートを見てみます。これも右肩上がりの安定が見て取れます。

定期的な上下がありつつ

30年間右肩上がりを続けている

「投資って、本当にほったらかしで増えるじゃん」—そう実感できたとき、それまで漠然と不安を抱いていた株や仮想通貨への漠然とした不安なイメージが、ポジティブなものに変わりました。

それもこれも、はじめての投資で安定のインデックス株を買って、たまたま忙しくて2年近くも放置(正しい株の持ち方)していたおかげです。

もし仮想通貨を先に始めていたら

もしも僕が2022年にNISAではなく仮想通貨から始めていたら、どうなっていたか。正直に予測します。

パターン1:少額だけビットコインを買っていた場合

2022年のビットコインは底値圏でした。2024年に大きく上がったので、確かに儲かっていたはずです。

ただ僕は仮想通貨に相当ビビっていたので、ビビりながら少額しか入れなかったでしょう。

その結果、利益は「まあまあのお小遣い」程度。今もギャンブル感覚で仮想通貨を楽しんでいる情弱のままだったと思います。

じんべえ?先輩も儲かったんだ!10万?ラッキーでしたね!

当時のビットコインはそういう会話を身の回りでもよく耳にしていました。そんな投資のイメージはまさに「ギャンブル」そのもの

パターン2:まあまあな額を入れていた場合

もしも仮想通貨に根拠のない自信をつけ、まあまあな金額をビットコインに注ぎ込んだ場合、2024年のビットコイン爆上がりで大きく儲けて調子に乗ったと思います。

そしてTRUMPコインやミームコインにも、実際やってしまったよりもさらに大金をかけていたでしょう。そこで大損して投資をやめていたと思います。(👉TRUMPを買った顛末はこちら)

そしてどちらのパターンでも確実に起きていたと断言できるのが、投資リテラシーが身につかなかっただろうということです。

NISAをやっていなければ、今も割りの悪い「投資つき生命保険」を解約せずに持ち続けていたかもしれません。FPに言われるまま、手数料の高い投資信託を買い続けていたかもしれません。

現在の株式市場やビットコインの相場下落にも「もう終わりだ」と慌てて損切りしていたと思います。

「NISAで投資リテラシーが身についたから、仮想通貨でも冷静でいられる」—これがNISAを先にやった最大の恩恵だとぼくは思っています。

最初にNISAを勧める、一番の理由

ずばり言います。

ぶっちゃけ「貯金は損」だからです。

日本の預金金利は現在でもほぼゼロです。一方でインフレは進んでいます。たとえば100万円を銀行に預けておくと現金は年利でほんの少し増えますが、インフレ具合に比例して、実質的な価値は毎年少しずつ下がっていきます。

ちょっと年利で増えるぐらいでは、本来増えたはずの分のお金を捨てているのと同じなのです。

そしてNISAのインデックス投資は「タイミングと銘柄さえ間違えなければ」想像よりずっと安全で安心です。

インデックス投資といえばオルカンやSP500という言葉を聞いたことがある人も多いと思いますが、これは思っているほど難しくありません。少し調べればすぐに理解できます。(あとで説明します)

| 貯金 | NISAインデックス | 仮想通貨 | |

|---|---|---|---|

| リスク | ほぼゼロ | 低〜中 | 中〜高 |

| リターン | ほぼゼロ | 年平均5〜7%程度 | 大きい可能性あり |

| 税金 | なし | 非課税(NISA) | あり(最大約55%) |

| 難易度 | なし | 低い | 中〜高い |

| おすすめ順 | ❌ | ① 最優先 | ② NISAの後で |

投資は安定右肩上がりの株を選べば、「ちゃんと増える貯金」という意識で見ることができるのです。

日経平均株価のワナ

普段ニュースなどで目や耳にする株価の指標に「日経平均株価」があります。これは政治や国際情勢に影響を受けやすく、ものすごい幅で上下落を繰り返しており、バブル期以降まったく安定していません。

バブルの崩壊とともに、この日経平均株価の乱高下によって、日本人の多くが株式市場に対して「上下落の幅が大きいギャンブル」というイメージが定着してしまったのだと思います。

NISA初心者が狙うなら

安心してください。NISAで初心者が狙うのは不安定な日経平均株価に影響を受ける日本株ではありません。

戦争が起きようと、テロが起きようと、金融市場が崩壊しようと、株価が安定の右肩上がりを続けている、世界でほぼ唯一といってもいい国があります。

それがアメリカです。

SP500はそのアメリカを代表する企業503社(2026年2月5日時点)の時価総額をもとに算出された指標で、連動するインデックス株はその上位を占める企業の株を少量ずつ組み合わせて保有できる株なのです。

ちなみにオルカンはeMAXIS Slim 全世界株式、通称「オール・カントリー」と呼ばれる株の略で、こちらは世界中の優良企業を集めたインデックス株ですが、約6割がアメリカ株です。

投資初心者は非課税で安心のNISAで、この世界的にももっとも安定した右肩上がりのインデックス株を狙って買うのが定石です。

👉(準備中)【初心者向け】日本株と海外株、初心者が買うならどっち?

ついでにもう一つ:賃貸も「損」です

資産にならない家賃

投資の話をしたついでに、もう一つ正直に言います。

賃貸に住み続けることも、長期的には資産形成の観点から不利です。

家賃は払い続けてもまったく資産にならないからです。

売却前提で中古マンションを買えば、住みながら資産を持つことができます。ぼくは2018年に中古マンションを買い、2024年に約1000万円の利益で売却しました。もちろん不動産投資を狙って購入したわけではなく、この高騰は完全に運がよかっただけですが、家賃を払い続けていたら、その1000万円はありませんでした。

(実はこの”運がよかっただけ”は何をするにもめちゃくちゃ重要なのですが、それはまた別の機会に)

「持ち家か賃貸か」の議論は永遠に続いていますが、少なくともぼくの経験では売却前提の持ち家は投資と同じ効果がありました。

家を売って得られるもの

家を買ってしまうと引越しがしにくくなる、という意見も耳にしますが、家を売ることでまとまったお金ができることは、あらゆることに使える元手ができるということです。これが大きい。

もっといい家に引っ越す頭金にもなりますし、引越し代も売却したお金から捻出できます。(更新費や礼金といった本当の無駄金とプラマイで考えるとかなり大きいです)

ぼくは家を売ったお金を新たな投資の元手にして資産を増やしていますし、自己投資に使って新たな挑戦に取り組んでいたりします。

実際に今の若い人たちは、僕らの世代でMAXとされている35年ローンをはるかに超える、50年ローン(怖!)で家を買っている人も増えています。

これは50年払うぞ!という地獄に飛び込むのではなく、最初から売却前提で、上がりそうな良い立地を選んで住みながら投資をするという新しい価値観をもとにしているのです。(売却するときの不動産屋さんに聞いた話です)

これはNISAや仮想通貨とは別の話ですが、固定費と資産形成を考えるうえで無視できない視点です。

NISAを始める順番

初めての方向けに、シンプルにまとめます。

ステップ1:まず証券口座を開く

楽天証券かSBI証券がおすすめです。どちらも無料で、スマホだけで完結します。

注意:通常NISAか積立NISAはどちらか一方しか選べません。詳細は口座開設とともに別記事にまとめます。

👉(準備中)【初心者向け】NISA口座開設とおすすめ証券会社について(通常NISAと積立NISAの違いも)

ステップ2:オルカンかSP500を選ぶ

難しいことは考えなくていいです。この2択から選べば間違いありません。(SP500連動にもいろいろなインデックス株があるので、詳細とおすすめは改めて別記事でまとめます)

ステップ3:チャートを見て時期を見計らう

いきなり高値で買ってしまい損をしないためには、すぐに買わずに1ヶ月程度は観察することをおすすめします。AIにタイミングを相談するのもおすすめです。タイミングを見極めたら、少額から変える株を購入してみましょう。

(投資信託やETF (上場投資信託)など手数料や1株の値段が違うものがありますが、まずは手持ちの元本から判断して無理のないものを買うようにしましょう)

ステップ4:半年〜1年以上は放置する

投資の基本は「放置」です。次の日増えることもあれば、減り続けることもあります。NISAでインデックスを買うことの利点は「長い目でみれば、きっと右肩上がりになる」というところです。ある程度の期間をおいて、安定して株価があがってくると「投資は怖くない」を実感できるはずです。

ステップ5:余剰資金で次の投資をする

余剰資金が出始めたら、NISAを一部売却して(売却益が非課税なのがNISAの強み)、安定した精神状態で別の株や仮想通貨を始めてみましょう。

まとめ

- NISAを先に始めると投資リテラシーが身につき、仮想通貨でも冷静でいられる

- 仮想通貨を先に始めると、感情的な判断で大損するリスクが高い

- 貯金はインフレに負け続ける。NISAは「考えなくていい最強の貯金」

- 仮想通貨はNISAの土台ができてから、余剰資金で始める

※この記事は投資勧誘や特定銘柄への投資を推奨する意図のものではありません。投資は自己の判断で、必ず無理のない範囲で行うようにしてください。

次回:年収急落。どん底のぼくが「車を売って」年間60万円を生み出した全手順。